加QQ群|

加QQ群|

二维码|

二维码|

2013 年是我国“国家半导体照明工程”启动十年。十年来,我国半 导体照明产业取得了長足发展,這十年是成果卓著、跨越发展的十年。我国的半导体照明产业已初具規模,形成了相对完整的产业链,且产业 集聚初步形成,一批骨干企业正在茁壯成長,产业发展的关键技术与国 际水平差距逐步缩小,示范应用已居于世界前列,功能性照明市场正在 逐步开启。中国的半导体照明产业已成为全球照明产业变革中转型升级 发展最快的区域之一,具备了由大变强的发展基础。

2013年,我国半导体照明产业在经历2012年的后金融危机触底回升,成为继2010年后的又一个快速发展变革年。2013年最大的焦点是全球经 济的复苏和应用需求的回暖,国内节能环保政策密集出台,在這种背景下,国内外LED通用照明市场的启动无疑是2013 年产业发展最直接的驱 动力,技术突破推动成本持续降低,LED照明市场加速渗透,LED背光市 场平稳增長,创新应用层出不穷。2013 年我国半导体照明产业无论上游外延芯片、中游封装还是下游应用增速都明显高于2012 年水平,出口大幅增加;同时2013 年也是竞争加剧的一年,产业整合持续深化,行业格局调整与一路走低的产品价格并行,增資扩产与停产倒闭共生。

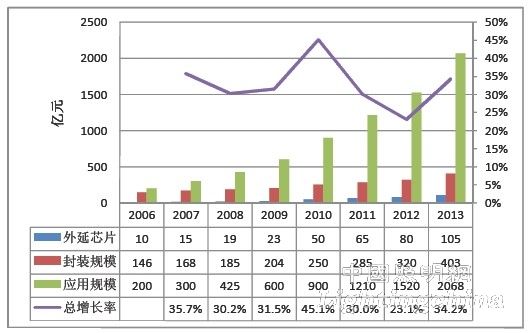

一、整体产业規模稳步增長,照明应用表現突出2013 年,我国半导体照明产业整体規模达到了2576 亿元,较 2012 年的1920 亿元增長34%,成为2010年以后国内半导体照明产业发展速度较快的年份。其中上游外延芯片規模达到105 亿元、中游封装規模达到403 亿元,下游应用規模則突破2000 亿元,达到2068 亿元(如图 1)。

图1、2013年我国半导体照明产业各环节产业規模

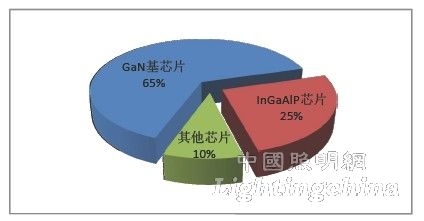

2013 年,我国芯片环节产值达到105 亿元,增幅 31.5%,但随着 2010-2011 年所投資的MOCVD产能继续释放而使产量增幅达到61%,远大于产值增幅。其中GaN芯片的产量占比达65%,而以InGaAlP芯片为主的四元系芯片的产量占比为25%,GaAs等其他芯片占比为10%左右(如图2)。

图2、2013年我国芯片产品結构

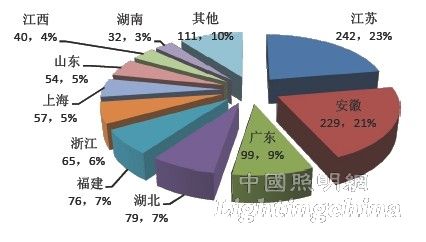

自2009 年开始的大規模的MOCVD投資潮在2012 年降温后,2013年进入理性增長。截至2013 年12月底,国内的MOCVD总數达到1090 台左右,较2012 年增加约110 台,主要由資金较为充裕的上市企业实施,新增加的MOCVD設备中已有国产MOCVD的身影。在区域分布上主要集中在江苏和安徽,占到了我国 MOCVD 保有量总數的 44%(如图3)。

图3、2013年我国MOCVD設备數量区域分布

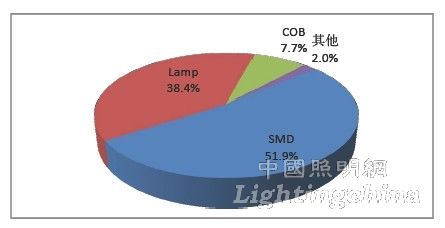

2013 年,我国LED封装厂商崛起,LED封装产业規模达到403亿元较2012 年的320 亿元增長了26%。其中SMD产量占总产量的51.9%,成为最主流的封装形式,其次是 Lamp,占比为38.4%,而COB占比约为7.7% (如图4)。

图4、2013年我国封装器件产品結构

2013 年封装环节的发展除了表現在产值产量的增長上,封装技术也呈現成熟技术稳健发展,新兴技术百家争鸣的局面。其中COB封装、共晶EMC封装、无金线封装等工艺和技术迅速发展,成为继续降低成本和提高可靠性的突破口。另外,在产品規格上,封装企业由以往的向大功率看齐,因应用需求的导向,转而加大中功率器件的比重。

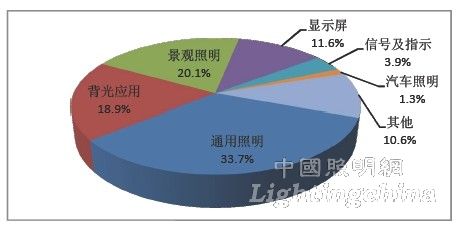

2013 年,我国半导体照明应用領域的整体規模达到2068 亿元,虽然也受到价格不断降低的影响,但仍然是半导体照明产业链增長最快的环节,整体增長率达到36%。其中通用照明市场在 2013 年启动迅速,增長率达65%,产值达696 亿元,占应用市场的份额也由2012 年的28%增加到2013 年的34%。2013 年由于平板电脑的快速推开,以及LED背光液晶电视的渗透率继续提高,背光应用也保持了较快增長,增長率35%,产值达到390亿元(如图5)。

图5、2013年我国半导体照明应用領域分布

此外, LED 汽车照明、医疗、农业等新兴照明領域的应用也增長明显,在這些应用的带动下,除通用照明、背光、景观照明、显示屏、信号指 示等应用之外的其他新兴应用領域增長幅度超过 25%。光通讯、可穿戴电子以及在航天航空等領域的应用則成为2013 年LED 应用的亮点。

二、技术高速发展,创新空间巨大

2013 年, 我国半导体照明产业关键技术与国际水平差距进一步缩小,功率型白光LED 产业化光效达140 lm/W(2012 年为 120 lm/W 左右);具有自主知识产权的功率型硅基LED 芯片产业化光效达到130 lm/W;国产48片-56片生产型MOVCD設备开始投入生产试用; 我国已成为全球LED封装和应用产品重要的生产和出口基地。

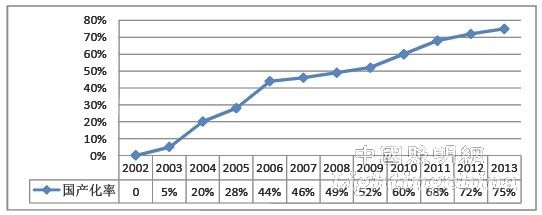

2013 年我国芯片的国产化率达到75%(如图6),在中小功率应用方面已经具有较强的竞争优势,但是在路灯等大功率照明应用方面还是以进口芯片为主。

图6、我国芯片国产化率趋势变化

未来半导体照明仍有巨大创新空间。目前半导体照明技术仍处在高 速发展阶段,未来 200lm/W 以上会采用哪种技术路线仍然没有确定。此外,玻璃衬底LED外延技术、免封装白光芯片技术、软板封装技术(COF)等新技术也在不断出現;LED 产品仍未定型,LED 产品規格接口、加速测试等技术也正在发展中;随着信息智能化的发展,LED光通信、可穿戴电子等超越照明的创新应用方向不断涌現。半导体照明技术作为第三代半导体材料的第一个突破口,也將带动第三代半导体材料在节能减排、信息技术和军事国防領域的发展。

三、上市公司表現良好,利潤空间继续缩小

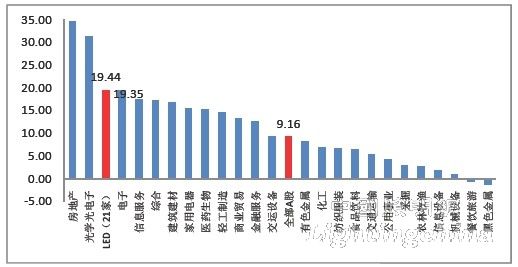

2013 年前三季度,A 股以LED 为主营业务的上市公司营业收入总额为135.58 亿元,同比增長 19.44%;第三季度实現营业收入50.50 亿元,同比增長19.85%。横向比较,LED 板块在上市的25 个行业板块(申万分类)中,整体营业收入增長率排名第3,高于整体A股10.28 个百分点(如图7);纵向比较来看,2013 年以来,行业整体呈現高速增長的态势,前三季度保持20%左右增速,较2012年同期高出近10个百分点。LED 行业受益于下游应用市场的开启,已经走出2011和2012年的低谷,开始新一轮的上行周期。

图7、2013年前三季度上市公司各板块营业收入增長率

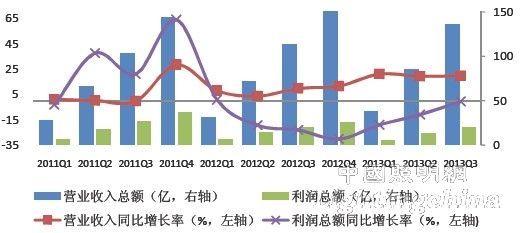

2013 年,“增收不增利”仍然困扰LED 企业,前三季度,LED上市企业累計实現利潤总额20.33 亿,同比下降 0.72%,累計利潤连续6个季 度负增長,板块整体净利率自2012 年以来持续下滑,2013 年前三季度净利率为12.5%,较去年同期下滑2.3个百分点(如图8)。

图8、LED上市公司营业收入和利潤总额累計增長情况

四、价格持续下降,照明市场渗透提速

2013 年,在技术推动和厂商激烈竞争推动下,LED 产品价格持续下滑。

封装器件价格平均降价幅度达到20%。其中中功率器件成为降价重灾区,以0.2W 器件为例,年初价格约 0.15 元,目前价格约0.1 元,降幅超过 30%;而1W 及以上的大功率器件因为竞争激烈程度较中功率稍好, 因此价格降幅相对较小,全年约在15%左右;对0.1W 及以下的小功率器件則降价空间本身已经很小,因此降幅也小于20%。

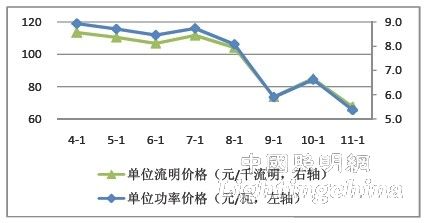

从相关价格指數来看,LED成品灯具的价格已经接近大众市场所能接受的临界点。根据CSA从淘宝等网络终端搜集LED球泡灯价格走势来看,近7 个月LED球泡灯平均单位功率价格从 8.73 元/W 降到5.78 元/W(如图9),降幅达38.4%,与白炽灯、CFL 的价差进一步缩小。

图9、淘宝LED球泡灯价格走势

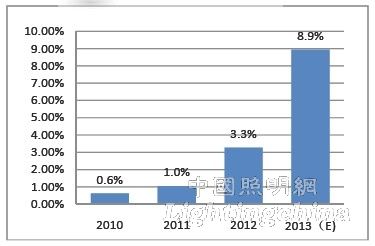

2013 年,我国国内LED照明灯具产品产量超过8.1 亿只,国内销量约4亿只,LED灯具国内市场渗透率达到8.9% (如图10),比去年的3.3% 上升近5 个百分点,特别是在商业照明領域增長更为明显,据不完全统計,目前商业照明領域中LED灯具的渗透率已经超过12%。

图10、LED灯具国内市场渗透率(數量)

五、投資規模回升,整合并购加速我国半导体照明行业在经历了2012年投資低谷期之后, 2013年投資呈現回暖态势。2013年我国半导体照明行业已备案立項項目投資总额 208.2 亿元,较去年 179.6 亿元同比增長15.9%。从区域投資分布来看,江苏省LED投資额居首,投資占比超过 30%。中部安徽、湖北、四川紧随其后,金额占比分别约为14.8%、14.5%、 13.5%。从全年的投資規模来看,中小規模投資仍然是主流,5亿元以上的大規模投資項目數仅占11.3%,1至5亿元的中等規模投資項目數约占 45.2%,1亿元以下小規模投資項目數约占43.5%。

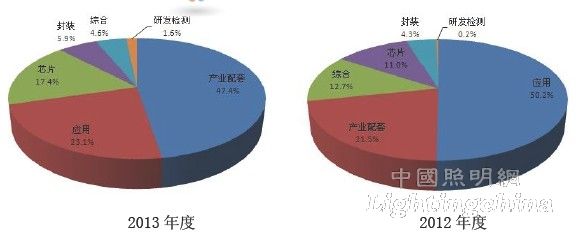

从产业链各环节分布来看,2013 年的投資主要集中在产业配套和应用环节,与2012 年相比较,产业配套由21.5%上升至47.7%,成为投資热门环节,而应用領域的投資占比从50.2%下降至23.1%,另外研发检测类投資也有所增長 (如图11)。整体来看,2013 年投資更加均衡,投資更趋理性。

图11、2012-2013年产业链各环节投資結构对比

随着2013年我国半导体照明产业的快速增長和相关政策的大力支持,一些有一定資金实力、技术研发能力、渠道优势、品牌知名度的LED 优势企业开始寻求合作伙伴,期待通过取長补短、强强联手来打造我国乃 至全球的半导体照明产业的龙头企业,在全球半导体照明市场中占据一 席之地。一年来产业整合涉及上中下游、兩岸三地,优势資源向行业巨 头集聚,通过收购、策略联盟、相互持股等方式,迅速打破技术、专利 壁垒,实現产业化突破。其中三安光电与台湾璨圆的策略結盟于2013年6月最终完成;三安光电通过全資子公司以2200万美元收购美国Luminus Devices,Inc.同时获得其在全球拥有的 151 件专利,使三安光电在全球的布局日趋完整。

从半导体照明行业整体发展来看,优势企业能否及时整合資金、技术与渠道优势,抢占市场先机、快速市场布局和做大做强,是未来三年 内能否脱颖而出参与全球竞争的关键因素,反之則会被市场淘汰出局。2012 年以来出現的企业倒闭潮,正是市场优胜劣汰的結果。

六、LED 产品出口强劲,欧美成主要市场

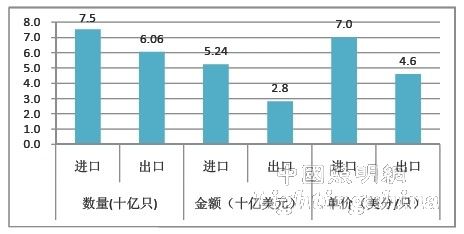

2013 年我国 LED 器件的进出口依然存在逆差,其中进口數量759 亿只,进口金额超过 53 亿美元,出口數量 605 亿只,出口金额28亿美元。 从连续三年器件进出口數据来看, 一直以来我国LED器件进口高于出口,存在较大逆差,不过在 2013 年這种形式有所好转,呈現进出口贸易逆差逐渐缩小趋势。另外,2013 年LED 器件进出口平均单价分别为 7.0 美分和4.6 美分,一定程度上反映出我国LED器件的出口还是以中低端产品为主(如图12)。

图12、2013年LED器件进出口比较

2013年我国LED照明灯具出口量较2012年实現翻番,达到4.1亿只,出口數量约占总产量的50%;出口金额也较2012 年增長71%,达到55亿美元。其中球泡灯出口數量占比近48%,射灯占比超过15%(如图 13)。

图13、2013年LED灯具出口結构占比

从出口地区来看,欧美地区呈現超高速增長,亚洲增速较慢,其中欧盟是我国LED 灯具最大的出口市场,占整体28%;北美洲是我国第二大市场,占比超过18%,日本占比近9%,此外,以金砖国家为代表的新兴市场也是我国LED灯具重要的出口地,大约占整体的8%左右,俄罗斯成为增長较快的出口地区(如图14)。

图14、 2013年LED行业灯具出口市场占比

七、2014年产业发展预期

2013 年,我国半导体照明行业整体回暖,LED功能性照明市场快速启动,可谓迎来了LED 照明的春天。2014 年,我国LED行业將延续2013年上升势头,迎来新一轮的增長。预計 2014 年,国内半导体照明产业將继续保持高速增長,预計增長率达到40%左右。外延芯片环节,随着应用 市场的全面启动,近几年投資积累的产能逐步释放,2014 年外延芯片产 量、产值都將明显提升,产值增長率预計达到 35%左右。封装产业环节竞 争更加激烈,预計增速在 20%左右,更多新的封装技术和工艺將一争高下。但LED封装技术演进,始终围绕终端使用成本不断下降這个主题。在应用环节,借助中国制造的优势,2014 年的产值增長率將超过 50%。

在照明应用方面,2014年,随着各国淘汰白炽灯的計划进一步实施,LED照明將实現爆发式增長,領跑中国LED应用市场,渗透提速,预計 LED灯具整体渗透率有望达到20%。智能化照明將紧随智慧城市的建設而大放异彩,可穿戴电子、光通讯、植物照明等创新应用产品則成为市场新宠。