加QQ群|

加QQ群|

二维码|

二维码|

概述

灯具及照明装置制造是指将起支撑、固定和保护作用的零部件与能反射、透过、分配、控制或改变一个或多个电光源发出的光的零部件以及所必需的电路辅助装置组合在一起的制造,包括室内外建筑照明、道路照明、生产照明、运输设备照明及特种照明等各种灯具的制造。照明行业主要产品可分几大类:白炽灯、荧光灯、卤素灯和LED灯。随着对绿色环保的重视,2003年世界各国陆续宣布开始淘汰白炽灯的使用,白炽灯逐渐退出舞台。与传统的白炽灯、节能灯相比,LED照明技术在光效比、使用寿命与环保性等方面优势明显:LED光效比是节能灯的2倍,是传统白炽灯的10倍;使用寿命是节能灯的5倍,是传统白炽灯20倍以上:此外LED灯不易破碎、无化学污染、易回收处理。

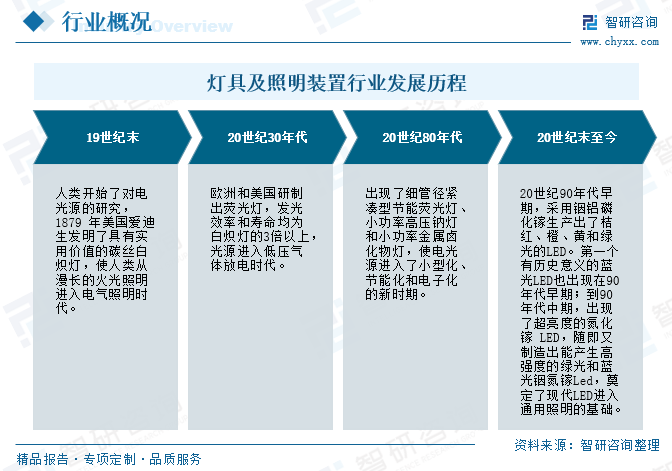

照明器具的发展从光源开始,灯具的发展伴随着光源的发展而发展。电气光源的发展从19世纪末期开始至今,经历了四个不同发展阶段,每个阶段都有新的突破,主要代表性产品分别是白炽灯、荧光灯、卤素灯及节能灯、LED灯。各个阶段代表性照明产品各有优劣势,但照明行业整体朝着环保节能的方向发展。目前,LED照明技术已经成熟,正快速实现对传统照明产品的替代。

市场现状

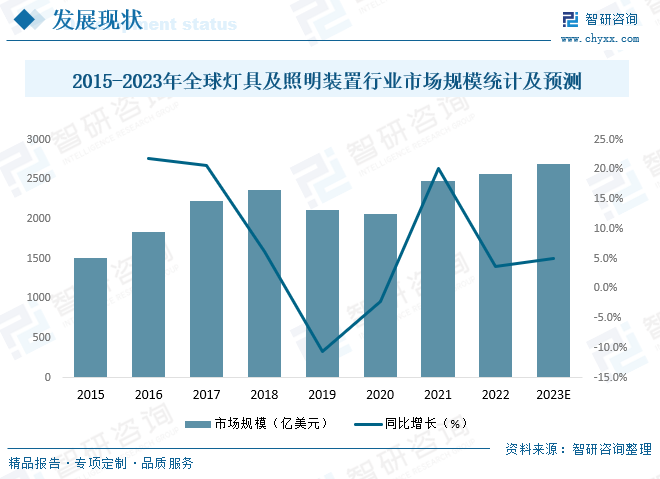

照明产业一直是与人类生活息息相关的,近年来全球灯具及照明装置产业飞速发展,2021年全球灯具及照明装置行业市场规模达2475.61亿美元,随着人们生活质量水平的提升,照明产品在年轻一代人的生活中逐步从生活必需品向消费品转变,电光源及其灯具产品的多样性、个性化也将逐步迎合这种消费需求,未来全球灯具及照明装置市场规模有望进一步扩张,预计2023年全球灯具及照明装置行业市场规模有望突破2600亿美元。

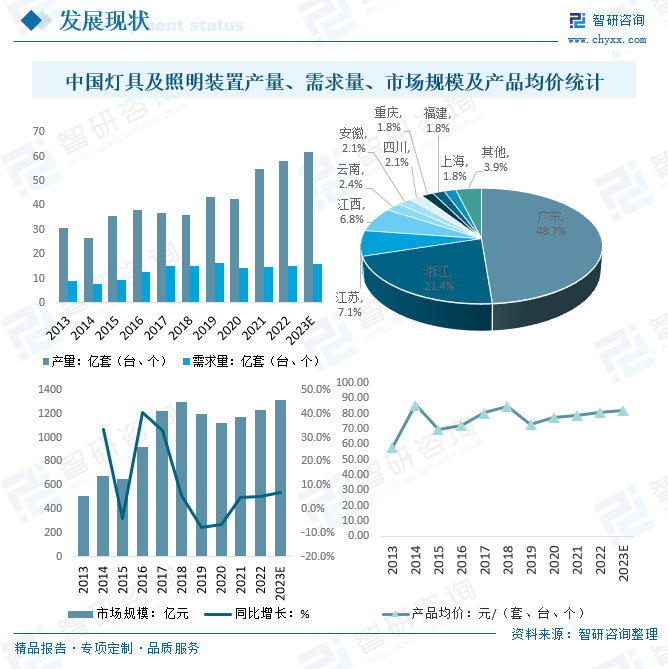

从国内市场来看,中国照明行业经过三十年的发展,特别是近二十年持续、稳定、快速的发展,中国灯具及照明装置产品在世界已占有绝对的优势,2021年中国灯具及照明装置产量达54.97亿套(台、个),其中广东占26.79,浙江占11.76,江苏占3.93,同年需求量达14.8亿套(台、个),市场规模达1170.33亿元,未来随着中国经济的快速发展、城市化进程的加速以及人们对生活质量的不断提高,灯具及照明装置行业市场规模将继续保持增长趋势,预计2023年中国灯具及照明装置行业市场规模有望突破1300亿元,从产品价格来看,在科技进步、产品更新换代、市场竞争加剧等多重因素的影响下,中国灯具及照明装置产品均价呈增长趋势,2021年中国灯具及照明装置产品销售均价达79.08元/套(台、个),预计2023年将达到82.26元/套(台、个)。

市场竞争格局

1、整体格局

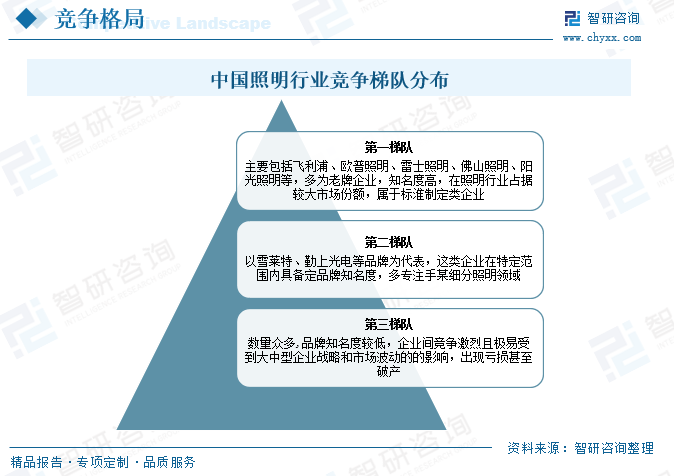

经过多年发展,中国灯具及照明装置生产企业遍地开花,目前,中国灯具及照明装置行业中小品牌众多,竞争格局分散,大体可分为三个梯队,第一梯队主要包括飞利浦、欧普照明、阳光照明等,即使处于第一梯队,收入规模与之间依然有较大差距,行业非常分散;第二梯队主要包括雪莱特、勤上等,有一定的品牌知名度;而第三梯队的企业数量众多,品牌知名度较低,企业间的竞争十分激烈。

2、头部企业分析——欧普照明

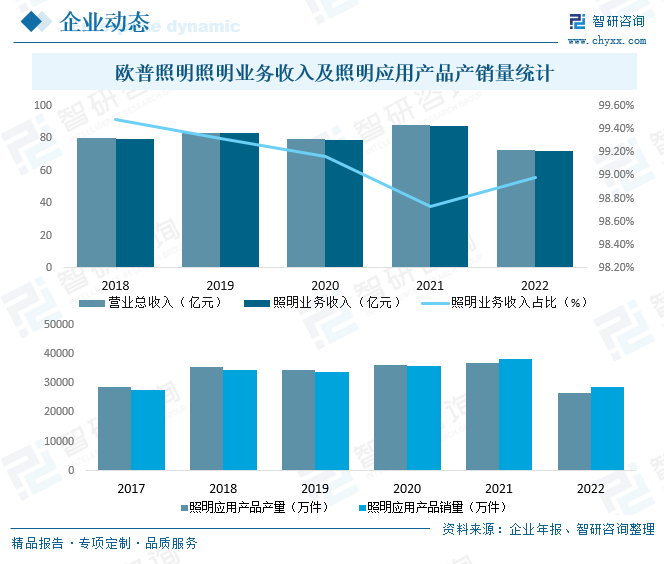

欧普照明股份有限公司中国照明行业整体照明解决方案提供商,欧普照明坚持“超越所见”的品牌理念,以“用光创造价值”为企业使命,以人为本,坚持创新。以“打造全球化照明企业”为宏伟愿景,欧普照明已在亚太、欧洲、中东、南非等七十多个国家和地区开展业务。随着LED技术引发照明行业的蓬勃发展,公司依靠行业标杆的照明研发技术,为自身产品及整体照明解决方案的升级变革提供了有力支撑,实现了企业向LED领域的完美转型。2022年欧普照明营业总收入完成72.7亿元,其中照明业务收入完成71.96亿元,占营业总收入的98.98%,照明应用产品产销量分别完成26518万件和28699万件。

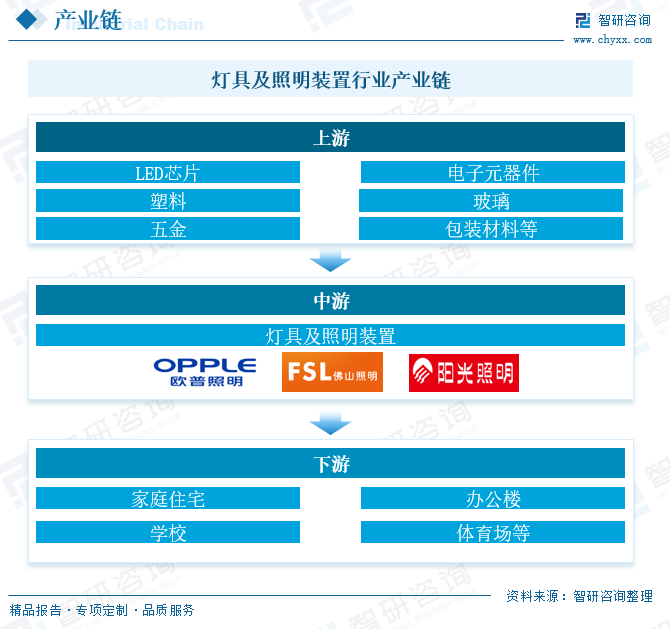

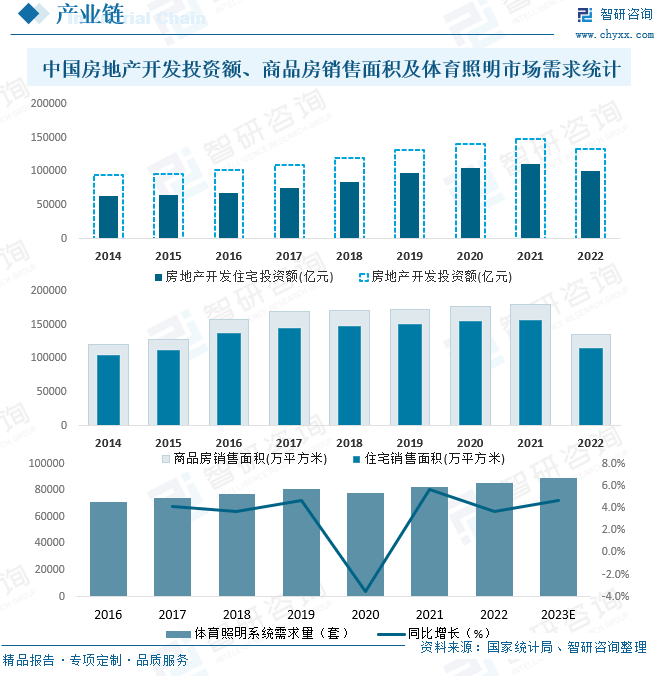

灯具及照明装置行业的产业链包括上游原材料供应、中游照明生产、下游照明应用领域等环节。灯具及照明装置行业上游行业主要涉及LED芯片、电子元器件、塑料、玻璃、五金、包装材料等原材料提供商。一方面,照明器具厂商销售规模的扩大,将刺激其对上游原材料的需求,从而带动上游厂商的销售增长。另一方面,照明器具厂商的产品直接面向消费者,因此能够感知消费者的需求变化,从而融入其新产品的开发设计之中,新产品的应用开发必然对原材料性能提出新的要求,该等信息反馈至上游厂商,促进上游厂商技术水平的提高。灯具及照明装置行业下游应用领域,室内主要包括家庭住宅、办公楼、商店、学校、工厂等,体育场等户外产品的要求也在不断升级,个性化、特殊需求不断涌现,这些都将推动照明市场的发展。

2、上游

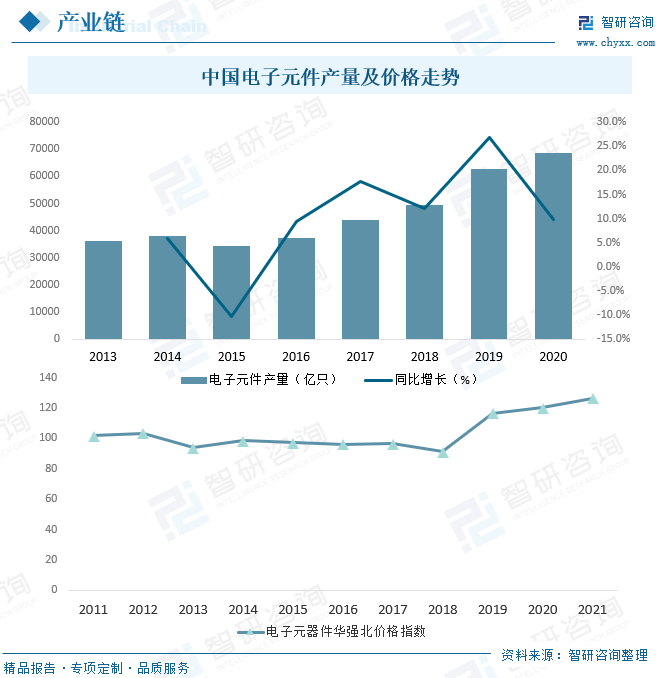

灯具及照明装置行业上游主要包括电子元器件、塑料、玻璃等,电子元器件为核心部分,中国已经形成世界上产销规模最大、门类较为齐全、产业链基本完善的电子元器件工业体系,目前,中国电子元器件多个门类的产量已稳居全球第一位,电子元器件行业在国际市场上占据重要地位,2020年中国电子元件产量达68811亿只,从华强北价格指数来看,2019年和2020年受到疫情的影响,大部分企业囤积电子元器件,造成电子元器件市场供不应求,市场价格上涨,2021年电子元器件华强北价格指数进一步上涨至126.54,原材料产量、质量和价格,一定程度上影响了灯具及照明装置的交货周期、产品质量和价格竞争力。

3、下游

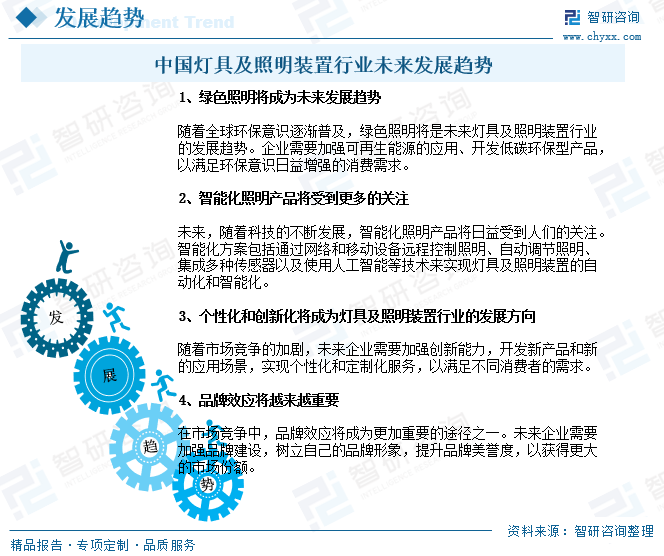

党的十八大以来,以习近平同志为核心的党中央将生态文明建设纳入国家发展总体布局,坚持走生态优先、绿色发展的道路;同时,秉持人类命运共同体理念,深度参与全球生态环境治理,主动承担同我国国情、发展阶段和能力相适应的环境治理义务。2020年中国向国际社会做出了2030年前碳排放达峰、2060年碳中和的郑重承诺,并积极推进应对气候变化国际合作,主动承担起大国责任,为各国共同发展、共建美好世界描绘了蓝图。作为能耗大户的照明行业也必然应该为“双碳”目标做出自己的贡献,从设计前端就开始着手绿色低碳的思考,更符合逻辑规律,从源头解决问题也更易呈现最佳效果,另外,随着科技的不断发展,智能化照明产品将日益受到人们的关注,个性化和创新化将成为灯具及照明装置行业的发展方向,企业需要加强创新能力,开发新产品和新的应用场景,实现个性化和定制化服务,以满足不同消费者的需求,以获得更大的市场份额。